(原标题:2025年中国汽车零部件行业市场需求分析:中国汽车零部件需求稳步增长【组图】)

本文核心数据:汽车产量;汽车保有量;汽车4S店与汽车修理厂数量;市场规模等

中国汽车产量情况分析:近两年保持在3000万辆以上规模

从2015年至2024年,我国汽车产量整体呈上涨的趋势,尽管受到周期性波动的影响,但产量持续增长,2024年达到了3128.2万辆,再创历史上最新的记录,保持在3000万辆以上规模。

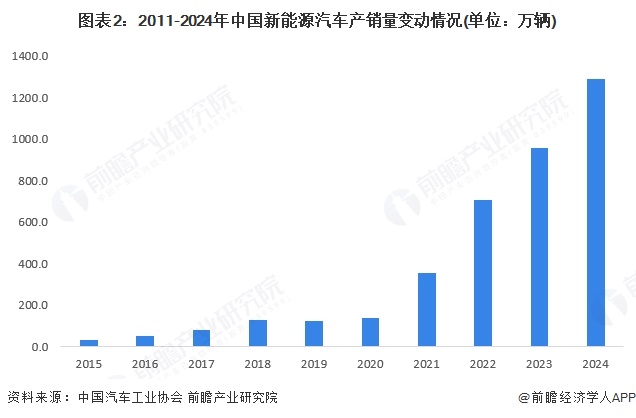

中国新能源汽车产量情况分析:2024年突破千辆

在政策支持、供给增长和成本下降等因素推动下,我们国家新能源汽车产量自2014年起迅速增加,并连续10年位居全球第一。2024年,新能源汽车产量达到1288.8万辆,同比增长34.4%,突破千万辆大关。

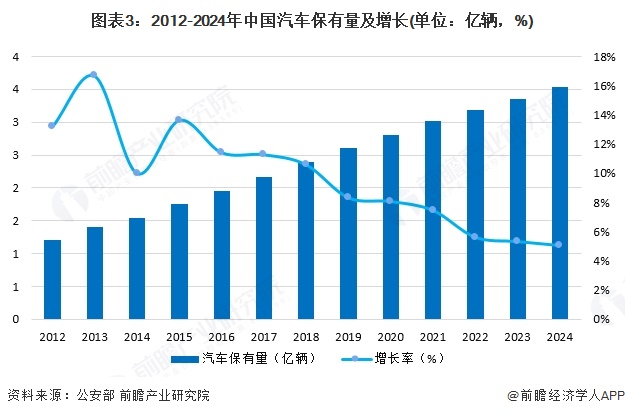

近年来,我国汽车销量居高不下,推动汽车保有量持续攀升。根据公安部公布数据,2012-2024年,我国汽车保有量呈现上升趋势。2024年中国汽车保有量为3.53亿辆,同比增长5.06%。

根据AMR披露的信息,2023年,全国共有4S店23500家,占全国维修业户总数的5%。

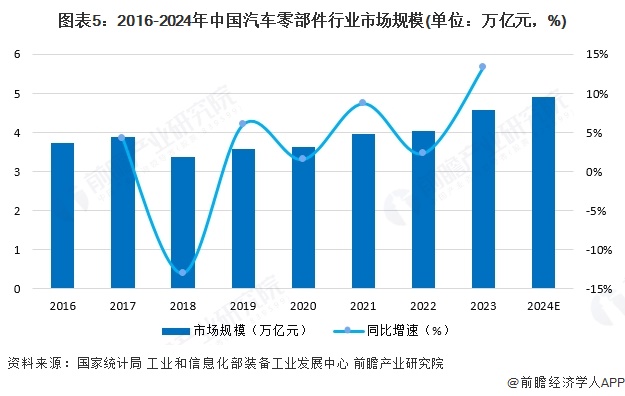

随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球顶级规模、品类齐全、配套完整的产业体系,我国已深度融人全球供应链体系,成为重要的生产和供应基地。依据工业与信息化部装备工业发展中心的数据,2020年我国汽车零部件制造业营业收人为3.63万亿元,整车和零部件比例接近1:1,相较汽车工业发达国家1:1.7的整零比例,我国零部件产业仍有较大的提升空间。

根据历年零部件营业收人占汽车制造业营业收人的比例(稳定在45%左右),结合统计年鉴公布的汽车制造业营业收人情况,2023年中国汽车零部件市场规模突破了4.5万亿元。初步统计2024年中国汽车零部件市场规模为5万亿元。

注:本报告数据选用工业与信息化部装备工业发展中心编写的《中国汽车产业发展年报(2021)》的数据,最新数据公布至2020年,2021-2023年规模结合历年零部件营业收人占汽车制造业营业收人的比例(稳定在45%左右)进行测算得出;2024年数据根据过去几年的增长率情况做初步统计得出。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》

证券之星估值分析提示长和盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示潍柴动力盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宁波华翔盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示广汽集团盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示潍柴动力盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示福耀玻璃盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示奥联电子盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宁德时代盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。